化工板块猛拉,化工ETF(516020)盘中上探2%!机构:化工行业有望开启景气上行周期

- 国际

- 2024-10-14 14:06:23

- 865

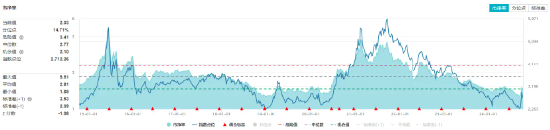

今日(10月14日),化工板块震荡走强,反映化工板块整体走势的化工ETF(516020)盘中场内价格涨幅一度达到2%,后略有回落,截至13:34,涨1.66%。

成份股方面,截至13:34,三棵树飙涨超9%,三维股份、卫星化学双双大涨超6%,新宙邦涨超5%,远兴能源、亚钾国际等多股大涨超4%,化工ETF(516020)标的指数近9成成份股飘红。

消息面上,国务院新闻办公室今日上午10时举行新闻发布会,工信部副部长在会上表示,四季度,工信部将会同相关部门,再推出一批促消费、扩内需的一些具体举措,帮扶企业拓展市场、释放活力。

值得注意的是,化工行业是众多消费品重要的上游原料行业,政策在促销费、扩内需方面的不断发力或将对化工行业下游需求构成较大程度提振。

估值方面,Wind数据显示,截至上个交易日(10月11日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.03倍,位于近10年来14.71%分位点的低位,中长期配置性价比凸显。

展望后市,国盛证券表示,化工迎来破晓,整体盈利筑底回升,现阶段或“可以涨胆点”。基于化工四种风格投资框架,当下建议关注赛道成长、把握景气周期。

华安证券表示,从供给侧看,2024年化工品行业资本开支增速放缓;从需求侧看,地产政策持续松绑,限购和信贷政策逐步放开,加上新能源汽车出口进一步扩大,化工品出海需求进一步打开,供需格局得到逐步改善。随着经济逐步复苏,供给侧持续改革优化,化工是顺周期最强的矛,具有全球竞争优势,行业有望开启景气上行周期。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

图片及数据来源:沪深交易所、华宝基金、雪球、Wind等,截至2024年10月14日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。Wind数据显示,细分化工指数近5个完整年度收益率分别为2019年:25.1%;2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

发表评论